Jaké jsou aktuální trendy v pojištění aut obecně? Jsou nějaké nové produkty?

V oblasti autopojištění vnímáme obecně jako velmi pozitivní trend nástup digitalizace a přechod na online sjednání. Celý proces sjednání pojištění je rychlý a velmi komfortní a tím, že mnoho klientů zná a používá pro běžné placení platební bránu, tak je zaplacení pojistky na pár kliknutí. Naši obchodníci si na to zvykli a většina smluv se sjednává zaplacením přes platební bránu. V roce 2025 se zaměříme na zvýšení klientské spokojenosti při řešení pojistné události a našim cílem je zvýšit garanci směřování oprav do smluvních servisů a garancí ceny pojištění.

Garance ceny pojištění znamená, že se klienti nemusejí obávat zvýšení sazeb?

Ano, nově nabízíme klientům možnost zafixovat si cenu pojištění automobilu na první 3 roky. Stačí si u povinného ručení sjednat limit pojistného plnění 150/150 milionů Kč. V případě havarijního pojištění pak zvolit fixní spoluúčast 5000 Kč. Navíc nemusí platit celou částku hned, ale mohou si zvolit například měsíční platbu, aniž by to ovlivnilo garanci nebo slevy. Nicméně, pokud dojde v tomto období k pojistné události, fixace automaticky končí.

Proč je tato nabídka podmíněna vyššími limity?

Dlouhodobě usilujeme o to, aby byli motoristé kvalitně pojištěni, proto vyšší limity zvýhodňujeme. Při sjednání povinného ručení s limity 100/100 milionů Kč a vyššími nabízíme přímou likvidaci v ceně, při stejném limitu v kombinaci s havarijním pojištěním získají klienti i unikátní připojištění Výmol, kterým reagujeme na neutěšený stav mnoha silnic. A nyní u limitu 150/150 milionů Kč nově nabízíme garanci ceny, která zároveň přináší další výhodu klientům jezdícím bez nehod.

Mluvil jste i o směřování oprav do smluvních servisů, přinese to klientům nějakou výhodu?

Spolupracujeme s několik a sty ověřených smluvních servisů, kde jsou jak značkové autorizované servisy, tak kvalitní neznačkové servisy. Ty klientům primárně nabízíme. Pokud klient využije tuto námi navrženou variantu opravy vozidla, tak neuplatníme spoluúčast. Takže kromě toho, že oprava bude provedena v prověřeném servisu v potřebné kvalitě, ještě ušetří několik tisíc Kč, které by musel v rámci spoluúčasti zaplatit ze svého.

Mohou řidiči cenu pojištění ovlivnit nějak aktivně, třeba když jezdí bezpečně?

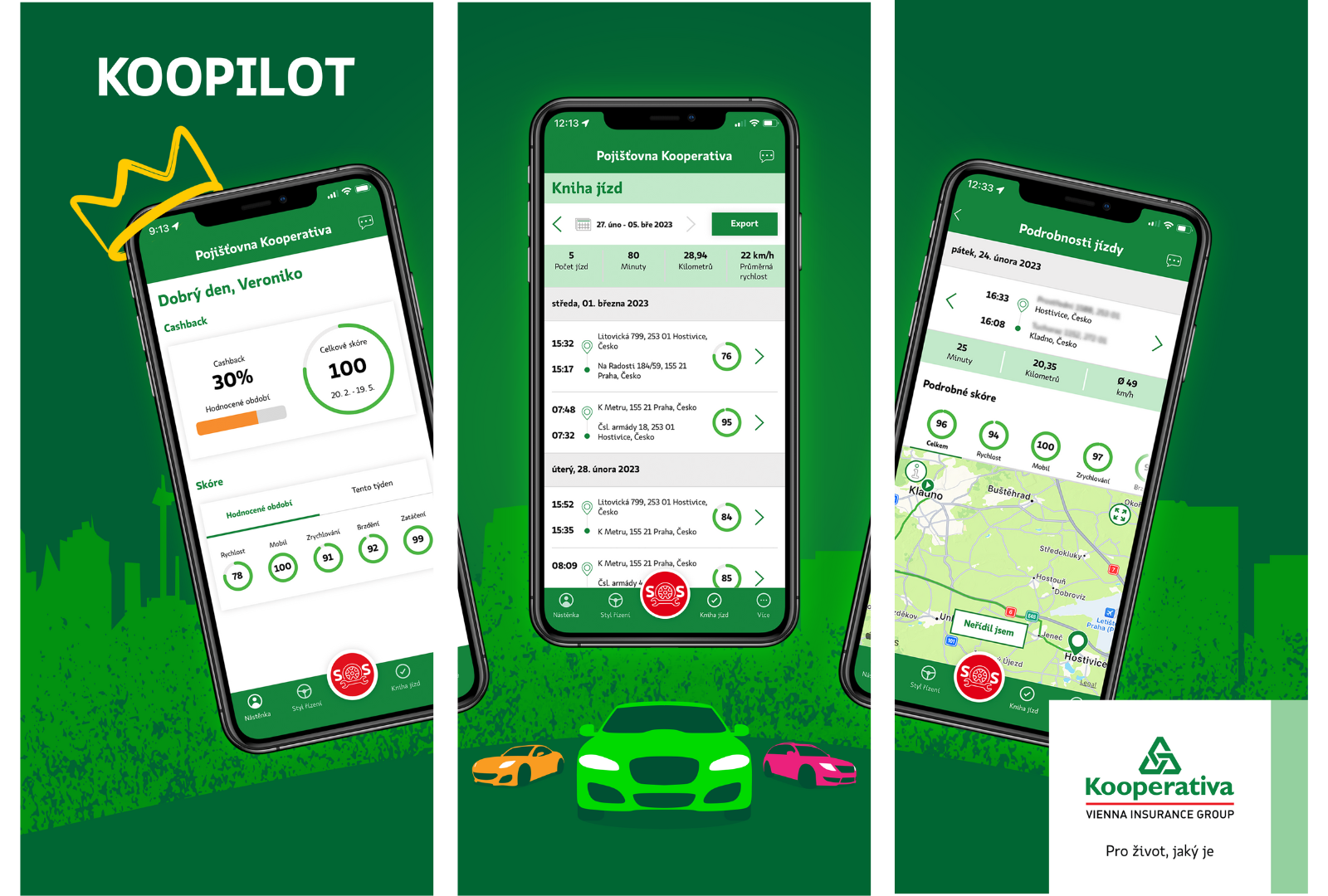

U Kooperativy ano. Jednou z možností, jak ovlivnit cenu pojištění vozu nabízí naše pojištění s aplikací KOOPILOT. Jedná se o jednoduchou aplikaci, kterou si řidič nainstaluje do chytrého telefonu. Ta pak vyhodnocuje styl jízdy, když eviduje například rychlost, razanci zrychlení, brzdění nebo i průjezdu zatáček. A také používání telefonu za jízdy. Pokud řidič jezdí bezpečně, získá část zaplaceného pojistného zpět, tzv. cashback.

Jaké výsledky vaši klienti dosahují, snaží se vyjezdit si zpět nějaké peníze?

Výsledky jsou velmi pozitivní. Aplikaci KOOPILOT aktivně využívá přes 29 tisíc klientů. Z jízdních dat vidíme, že 69 % řidičů má skóre vyšší než 90 bodů. Maximum je 100 bodů. A dalších 26 % řidičů má výsledky svého jízdního skóre mezi 80–90 body. Asi 10 % řidičů si vyjezdilo maximální skóre, a tedy 40% cashback. Průměrně klientům kvartálně vracíme 800 Kč, což za rok představuje přes 3 tisíce Kč z pojistného.

Projevuje se používání aplikace i na snížení nehodovosti?

Jedním z parametrů, které KOOPILOT sleduje, je používání telefonu za jízdy. Prokázalo se, že řidiči, které aplikace odhalí, že za jízdy používají telefon, jsou rizikovější, tedy častěji způsobí dopravní nehodu. Podobně na tom jsou řidiči, kteří často agresivně zrychlují nebo brzdí na poslední chvíli a celkově si vyjezdí nižší skóre. Naštěstí je většina z uživatelů aplikace zodpovědná, data nám například ukazují, že 95 % uživatelů za jízdy na mobilní telefon ani nesáhne. Takže ano, aplikace přispívá k bezpečnější jízdě.